Por Felipe Chimenti, membro do Núcleo de Estudos de Conjuntura Econômica (NECON) da Fundação Escola de Comércio Álvares Penteado (FECAP)

Na última semana, a super quarta foi marcada por decisões simultâneas dos Bancos Centrais, em um cenário global marcado pela desaceleração sincronizada da atividade econômica, reflexo de políticas monetárias contracionistas introduzidas. Nos Estados Unidos, o FOMC optou por aumentar sua taxa referencial (FFR) em 25 bps, conforme consenso de mercado, para o intervalo de 5,00% a 5,25%.

A autoridade monetária norte americana informou que as próximas decisões de política monetária serão baseadas em dados econômicos e financeiros atualizados (data-dependency), incluindo os efeitos da crise bancária junto às instituições financeiras de médio porte. Porém, não fechou a porta para eventuais novas rodadas de aperto monetário, visando convergir a inflação para a meta (2%);

O mercado de trabalho permanece aquecido, alimentando a inflação de serviços. Segundo dados da The Bureau of Labor Statistics, existem 1,7x vagas abertas para cada trabalhador desempregado na economia e a evolução dos salários nominais está incompatível com os objetivos da autoridade monetária, neste caso, estabilidade de preços e emprego máximo;

A próxima reunião da autoridade monetária está agendada para 14 de junho. A perspectiva é de pausa do aperto monetário. Segundo a CME Group, a probabilidade de manutenção da FFR no mercado futuro de juros é, hoje, de 86%. Segundo Powell, “podemos estar perto ou mesmo já no fim do ciclo de aperto, mas isso será avaliado”.

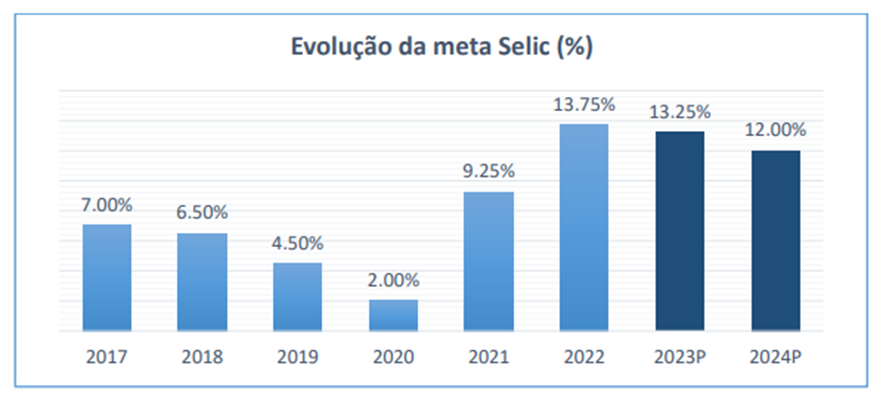

Na economia brasileira, o Comitê de Política Monetária (Copom) optou por manter a meta Selic em +13,75%, em linha com o consenso de mercado. Apesar da comunicação hawkish, a autoridade monetária salientou a vigilância frente ao cenário econômico global e doméstico, caracterizado por uma inflação resiliente.

Em muitas economias emergentes e avançadas (exceto China), visualiza-se o processo sincronizado de desaceleração da atividade econômica. Entretanto, o cenário também é caracterizado por uma inflação resiliente, lenta desaceleração da inflação subjacente (serviços) e o mercado de trabalho pouco ocioso. Os movimentos recentes dos bancos centrais estão direcionados à convergência da inflação para o inflation target (2%) e, caso necessário, a permanência das taxas em território restritivo é factível, visando convergência de preços e expectativas.

No cenário doméstico, o patamar bastante contracionista (juro real ex-ante de 8%) já apresenta efeitos na economia real, em linha com o esperado pelo Copom. Destaca-se a (a) desaceleração da atividade em setores relevantes, como, por exemplo, o varejo e indústria; (b) desaceleração na concessão de crédito por instituições financeiras, visto o elevado custo de capital; (c) taxa de desemprego em condição de piora (elevação). Por outro lado, o setor agropecuário apresenta sinais positivos de crescimento, mesmo em um contexto de pessimismo econômico.

O mercado de trabalho começa a dar sinais dos efeitos do aperto monetário, visto a redução da defasagem existente entre a política monetária e a economia real. A taxa de desemprego alcançou 8,8% ao final do 1º trimestre de 2023, após alcançar 7,9% ao final de dezembro de 2022. O desaquecimento do mercado do trabalho é importante para apoiar o recuo da inflação, com destaque ao núcleo de serviços.

Segundo o BC, a inflação ao consumidor (IPCA) permanece em patamar “elevada”. Em março, o IPCA avançou 0,71%, desaceleração frente ao avanço de 0,84% em fevereiro. Nos últimos 12 meses, o IPCA acumula alta de 4,65% e, no ano, alta de 2,09%. Com relação às expectativas, o último boletim Focus disponível indica avanço de 6,1% para 2023 e 4,1% para 2024, estáveis após sucessivas revisões altistas pelos agentes econômicos. Assim, a autoridade reforça a necessidade de “serenidade” e “paciência” com a condução da política monetária, visto a permanência de determinados componentes acima do intervalo compatível com o cumprimento da meta de inflação;

O BC salienta que a trajetória do IPCA pode apresentar queda ao longo do 2º trimestre em função da base mais alta do ano anterior. Também destaca que os efeitos das medidas tributárias, que reduziram o nível de preços no 3º trimestre de 2022, não estão mais incluídos na inflação acumulada em doze meses. Por outro lado, será incluído os efeitos das medidas tributárias sinalizadas, como, por exemplo, tributação sobre bens e serviços essenciais, no início de 2023. Assim, será observado elevação dos saldos do IPCA nos próximos meses.

No cenário de referência, as projeções de inflação do Copom encontram-se em 5,8% para 2023 e 3,6% para 2024. Na reunião de Março, as projeções do comitê eram de 5,8% para 2023 e 3,4% para 2024. Ou seja, a convergência da inflação para a meta apenas em 2024. A ancoragem das expectativas é ponto importante para definição dos próximos passos de política monetária, visto o processo inflacionário ser alimentado por essas expectativas.

Os choques de oferta, impulsionados ao longo do período de crise sanitária, em boa parte já ficaram para trás. A questão, hoje, é a inflação de demanda, sustentado por impulsos fiscais de consumo, em ritmo gradual de desaceleração.

Em um cenário alternativo apresentado pelo BC, onde é mantido juros estáveis (13,75%) até o fim de 2024, tudo o mais constante, destaca-se as seguintes projeções de inflação: 5,7% para 2023 e 2,9% para 2024, abaixo da meta de 3%. Anteriormente, essa projeção era de 2,8% para 2024. Vale ressaltar que o cenário alternativo apresentado considerou uma taxa de juros real neutra mais elevada, reflexo da eventual aplicação de políticas fiscais expansionistas adotadas no período.

Com relação à eventuais mudanças na meta de inflação, o BC sinalizou que decisões que induzam ao aumento da confiança por parte dos agentes econômicos na meta de inflação contribuem para um processo de desinflação mais acelerada e menos custoso.

Com relação às novas regras fiscais, ponto positivo para a apresentação do novo arcabouço, minimizando, parcialmente, potenciais incertezas fiscais. Entretanto, permanecem pontos de atenção com relação à eventuais modificações das regras pelo Legislativo e a própria execução do conjunto de novas regras, com efeitos diretos nas contas públicas, na trajetória da dívida pública e nas expectativas de inflação.

Caso as novas regras fiscais, apresentadas pelo Ministério da Fazenda, sejam sólidas e críveis, o framework fiscal pode apoiar a processo de desinflação via redução das expectativas de inflação, redução do prêmio do risco do país e redução de incertezas, além de ancorar as expectativas de inflação no horizonte sob análise de política monetária. Porém, ressaltou-se que não existe relação mecânica entre a convergência de inflação (queda da taxa de juros) e a aprovação das novas regras fiscais.

O BC salienta e deixa claro que o desenho final do novo conjunto de regras fiscais é um fator de risco para a inflação corrente e expectativas de inflação (potencial desancoragem maior ou mais duradoura, conforme o enforcement das novas regras fiscais).

O comitê não apresentou sinais de que poderá iniciar o ciclo de afrouxamento monetária na próxima reunião. Hoje, o cenário base é de cautela com a ancoragem das expectativas, inflação resiliente, menor velocidade do processo de desinflação de determinados componentes sob análise do Copom e potencial alteração das metas de inflação futuras, com impacto direto nas expectativas de inflação dos agentes econômicos. Em caso de qualquer contraponto, o BC sinalizou que a conduzirá a política monetária de forma a alcançar seus objetivos, neste caso, convergência da inflação para a meta e ancoragem das expectativas dos agentes econômicos.

Quando o ciclo de afrouxamento monetário deve iniciar?

Em geral, os economistas-chefes acreditam que o Copom deve iniciar o ciclo de corte da taxa básica de juros no 2º semestre. Porém, muito improvável, neste momento, o início do corte de juros na reunião de Agosto. A execução das novas regras fiscais, a desaceleração da inflação de serviços e a ancoragem das expectativas são pontos fundamentais para as próximas decisões de política monetária do Comitê. Além disso, a discussão sobre as metas de inflação, entre Banco Central e o Conselho Monetário Nacional (CMN), pode alterar todo o cenário base. Assim, a leitura conservadora é que a autoridade monetária iniciará o afrouxamento monetário no último trimestre, a depender de dados econômicos e financeiros atualizados, encerrando o ano com uma meta Selic de 13,25%.