Artigo: Do ‘triple bottom line’ de John Elkington para os seis capitais do relato integrado

Por: Davi Ciasca Artigo publicado originalmente na Finanças FECAP: Revista do Instituto de Finanças FECAP, produzida semestralmente pela Fundação...

Imprensa | 01/07/2021

Por: Davi Ciasca

Artigo publicado originalmente na Finanças FECAP: Revista do Instituto de Finanças FECAP, produzida semestralmente pela Fundação Escola de Comércio Álvares Penteado (FECAP).

A preocupação por informações socioambientais vem de longa data, mas é na década de 1970 que inicia uma onda de novas inciativas e diretrizes preocupadas com o desenvolvimento sustentável. Surge então a Conferência de Estocolmo das Nações Unidas sobre o Meio Ambiente em 1972 e na década seguinte a World Comission on Environment and Development – WCED, em 1987.

Essa onda de iniciativas demonstra preocupações em apresentar os dados socioambientais para a sociedade, como, por exemplo, o Balanço Social da França e o relatório de Brundtland das ONU. E com o passar dos anos, surgem novas iniciativas para atender uma crescente demanda e auxiliar as empresas a emitirem seus relatórios com informações sobre os impactos gerados pelo seu modelo de negócio. Entre elas, pode-se destacar: European Eco-Management and Audit Scheme – EMAS, Global Reporting Initiative – GRI, International Organization for Standardization – ISO 14001, The Prince’s Accounting for Sustainability – A4S e International Integrated Reporting – IIRC.

E boa parte dessas diretrizes e iniciativas incorporam o conceito de um tripé de sustentabilidade focado nos aspectos organizacionais financeiro, social e ambiental, definido na literatura como Triple Bottom Line – TBL, de John Elkington, autor do livro Cannibals with forks: The triple bottom line of 21st Century Business (GRI, 2012; Elkington, 1997; Robinson, 2004).

O conceito do triple bottom line (TBL) é uma concepção dos anos 90 para a sustentabilidade e que examina o impacto social, ambiental e econômico de uma empresa. Os 3 (três) pilares para o Profit-People-Planet (Lucro-Pessoas-Planeta) são sustentados na interação entre a empresa e a comunidade. Apresentam como o impacto dos negócios da empresa se relaciona com o crescimento sustentável e se as ações não comprometem e contribuem para as gerações futuras, como, por exemplo, o uso sustentável de recursos naturais ou redução na emissão de gases (Elkington, 1997).

Com a evolução contínua a respeito da sustentabilidade e de como reportar, foram surgindo novas iniciativas baseadas na abordagem do TBL, porém, buscando maior compreensão sobre o tema. O projeto Sigma e o Forum for the Future apresentaram modelos adotando cinco capitais, isto é, capital natural, social, humano, manufaturado e financeiro, como forma de aumentar a prestação de contas e que fossem tratados isoladamente, mesmo sendo inter-relacionados, pois ainda buscam integrar o meio ambiente com a sociedade e com a economia da mesma maneira que o TBL (Adams, 2015; Forum for the Future, 2007; Sigma, 2003).

Na década seguinte, o IIRC observou que seu framework resulta em uma visão mais ampla do que os demais relatórios de sustentabilidade, tornando visível o uso dos capitais e a dependência de uma empresa em diferentes recursos e relacionamentos. Por meio do “Towards Integrated Reporting – Communicating Value in the 21st Century” (2011), o IIRC consolida o conceito dos capitais financeiro e não financeiro como ferramenta fundamental para relatar as informações desde a estratégia da empresa até à alocação dos recursos escassos.

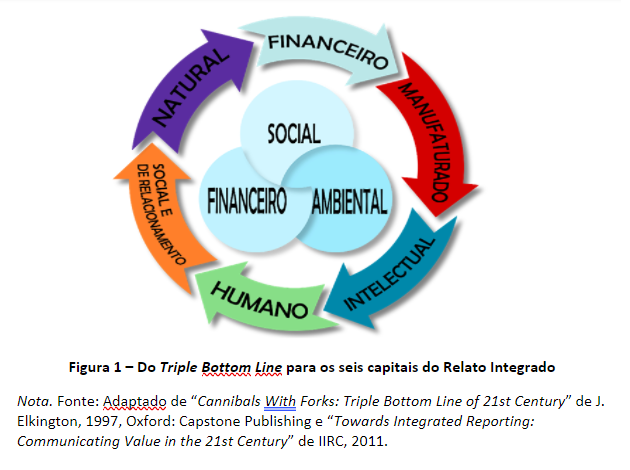

Dessa forma, os três pilares do TBL passam a ser inter-relacionados em seis capitais: financeiro, manufaturado, intelectual, humano, social e de relacionamento, natural:

Os capitais representam como uma empresa pode gerar valor ao longo do tempo, seja por meio da produção de bens ou serviços. E, ainda que a empresa esteja relacionada com todos os capitais, é possível que algumas dessas relações sejam pequenas ou indiretas, mas devem ser utilizadas por narrativas ou indicadores de performance, a fim de se adaptarem adequadamente à estrutura do RI, para um melhor nível de disclosure.

Com importante papel no relato do desempenho da empresa, o capital financeiro é derivado da geração dos demais capitais como um conjunto de recursos que abrange os ativos da empresa. Tem papel importante sobre o que é divulgado e como uma empresa se apresenta economicamente sustentável (Sigma, 2003, Forum for the Future, 2009). Seus recursos podem ser identificados, mas não se limitam à forma de moeda, ações, títulos ou notas, e estão “disponíveis a uma empresa para ser utilizados na produção de bens ou prestação de serviços” (IIRC, 2013, p. 11).

Um exemplo de como os capitais se inter-relacionam é a divulgação de informações sobre os funcionários e colaboradores da empresa. Enquanto o capital financeiro apresenta os valores envolvidos com a remuneração dos funcionários, outros capitais podem apresentar o envolvimento da equipe em práticas voluntárias, horas de treinamentos ou desenvolvimento de produtos.

Os componentes materiais e de infraestrutura do capital manufaturado podem incluir “objetos físicos manufaturados disponíveis a uma empresa para uso na produção de bens ou na prestação de serviços” e ser ativos gerados por outras empresas e adquiridos posteriormente para venda ou uso próprio (IIRC, 2013, p. 12). Têm importância no desenvolvimento sustentável da empresa ao permitir que respondam por suas necessidades de mercado com inovação e rapidez, ao apresentar seus produtos e serviços, como também demonstrar capacidade em reduzir recursos e melhorar a eficiência, ou seja, ser mais sustentável na sua produção (Sigma, 2003, Fórum para o Futuro, 2009).

A propriedade intelectual é um dos componentes que integram o Capital Intelectual, mas não é o único. Além das novas tecnologias, patentes, licenças e outros componentes intangíveis reconhecidos pelas normas contábeis, destaca-se também seu relacionamento com os demais capitais e como geram valor para empresa (IIRC, 2013).

Para que se tenha uma força de trabalho saudável, com qualidade de vida e que seja fundamental no processo de geração de valor na empresa, o Capital Humano deve absorver as “competências, habilidades e experiências das pessoas e suas motivações para inovar” e incorporar esses elementos no relacionamento do indivíduo com o contexto organizacional (IIRC, 2013, p. 12). Ainda são necessários os valores éticos, capacidade de gerenciamento, liderança e colaboração, como o apoio à estrutura de governança da empresa (Sigma, 2003; Fórum para o Futuro, 2009).

O Capital Social e de Relacionamento integra as relações e interações sociais, contribuindo para que as empresas alcancem seus objetivos. Está relacionado, mas não sobreposto, às dimensões do capital intelectual, pois ambos incorporam atributos de relacionamento dentro de uma empresa, sendo que o Capital Social e de Relacionamento ainda abrange “as instituições e os relacionamentos dentro e entre as comunidades, grupos de partes interessadas e outras redes, e a capacidade de compartilhar informações para melhorar o bem-estar individual e coletivo” (IIRC, 2013, p. 12).

Os valores agregados ao capital social podem ser, mas não limitados às atividades e relações humanas, com sindicatos, escolas, comunidades, organizações voluntárias, familiares, canais de comunicação, normas culturais e sociais, como também por valores éticos ou de confiança. E por último, mas não menos importante, o IIRC define Capital Natural como “todos os recursos ambientais renováveis e não renováveis e processos ambientais que fornecem bens ou serviços que apoiam a prosperidade passada, presente e futura de uma empresa”.

A importância do disclosure no capital natural está relacionada com o fato de a companhia poder apresentar o quanto está envolvida com a sustentabilidade sem comprometer os recursos naturais para gerações futuras (Lima & Silva, 2017). O Fórum para o Futuro (2009) ainda destaca que as empresas, ao consumirem recursos e criarem resíduos, têm, em algum grau, impacto ambiental. Apesar de algumas empresas adotarem estratégias de desperdício zero, ainda há a necessidade de observar os limites de uso e informar quais impactos podem ocorrer no futuro. O capital natural pode incorporar os processos oriundos de sumidouros, reciclagem de resíduos oriundos de florestas, rios ou oceanos, recursos renováveis, como grãos ou peixe; não renováveis, como combustíveis fósseis, além de regulações sobre o clima e carbono para que possam dar continuidade à empresa de forma sustentável.

Em recente entrevista para Havard Business Review sobre os 25 anos do conceito TBL, Elkington (2018) destaca que as empresas avançaram nessa direção e destaca algumas delas, como a dinamarquesa Novo Nordisk, a brasileira Natura e a norte-americana Danone, que utilizaram aos conceitos por ele introduzido. E acompanhando esse avanço no que diz respeito ao arcabouço conceitual sobre os pilares da sustentabilidade, essas empresas adotam o RI como modelo de divulgação, que compreende os 6 (seis) capitais em seu framework.

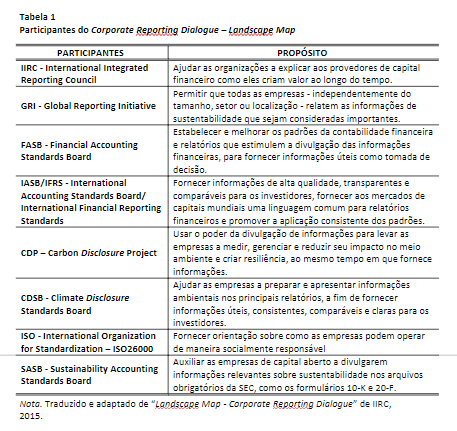

Em virtude da demanda do mercado por uma maior coerência, consistência e comparabilidade entre o RI e as estruturas, padrões e requisitos dos relatórios corporativos, surgiu a iniciativa denominada Corporate Reporting Dialogue, que tem o objetivo no desenvolvimento contínuo do RI, identificando e direcionando como as estruturas, padrões e requisitos dos relatórios podem ser alinhados e relacionados entre si (IIRC, 2015b).

O Corportate Reporting Dialogue do IIRC busca compartilhar as informações de forma integrada com as áreas de interesse comum, para que envolva os principais reguladores. Os participantes são apresentados na Tabela:

O diálogo entre os participantes poderá contribuir com os benefícios necessários para reduzir a assimetria entre os usuários da informação, devido à diferença de padrões e mitigar o risco na qualidade, o que provocaria o surgimento de outros padrões de relatórios (Gibassier, Rodrigue, & Arjaliès, 2016).

Como resultado dos diálogos entre os participantes, foi desenvolvido o Landscape Map, que tem como objetivo apresentar as conexões mapeadas entre os relatórios corporativos com o RI e ser um ponto de referência comum, um alinhamento entre os participantes da iniciativa. The Landscape Map apresenta o relacionamento dos elementos de conteúdo do escopo dos seis capitais financeiro e não financeiros apresentados no framework do IIRC com as iniciativas dos participantes no Corportate Reporting Dialogue (IIRC, 2015).

Esse efeito de utilizar uma das seis dimensões para tratar os dados financeiros e não financeiros é observado no relatório anual de algumas empresas listadas na B3 e no relatório de gestão das entidades públicas, como, por exemplo, o BNDES. São empresas que buscam destacar a geração de valor para seu negócio e apresentar os impactos relacionados à sustentabilidade.

Referências

Adams, C. (2015). Six capitals v the triple bottom line. Recuperado de http://integratedreporting.org/news/six-capitals-v-the-triple-bottom-line

Elkington, J. (1997). Cannibals With Forks: Triple Bottom Line of 21st Century Business. (Capstone Publishing, Org.). Oxford.

Elkington, J. (2018). 25 years ago I coined the phrase TBL. Heres why its time to rethink it.

Forum for the Future. (2007). The Five Capitals Model – a framework for sustainability. Action for a Sustainable World.

Gibassier, D., Rodrigue, M., & Arjaliès, D.-L. (2016). From share value to shared value: Exploring the role of accountants in developing integrated reporting in practice. Joint Research Report, ACCA, (January). Recuperado de www.accaglobal.com

International Integrated Reporting Council. (2011). Towards Integrated Reporting: communicating value in the 21st century. Integrated Reporting, (September), 17. Recuperado de http://www.ifrs.org/Current-Projects/IASB-Projects/Conceptual-Framework/Documents/May 2015/ED_CF_MAY 2015.pdf%0D

International Integrated Reporting Council. (2013). Framework IIRC. IIRC.

International Integrated Reporting Council. (2015a). Materiality in Integrated Reporting. IIRC.

International Integrated Reporting Council. (2015b). Navigating the Corporate Reporting Landscape. IIRC, 21. Recuperado de http://corporatereportingdialogue.com/wp-content/uploads/2015/05/CRD-Mapping-Document_website_070515.pdf

Lima, H. G., & Silva, R. P. A. (2017). Disclosure de informações dos capitais não financeiros do setor de utilidade pública da BM&FBovespa: uma evidencia a partir do relato integrado. Revista de Contabilidade da UFBA, 11(3), 120–142

Sigma. (2003). Putting Sustainable Development into practice. The Sigma Guidelines.

Sobre o autor

Davi Navarro Ciasca

Graduado e Mestre em Ciências Contábeis pela Fundação Escola de Comércio Álvares Penteado – FECAP, professor e orientador nos cursos de graduação e pós-graduação. Contador, registrado no Conselho Regional de Contabilidade do Estado de São Paulo – CRC-SP, membro do grupo de trabalho na Comissão Brasileira de Acompanhamento do Relato Integrado – CBARI/IIRC e participante do Grupo de Estudo para Regulamentação do Relato Integrado no Conselho Federal de Contabilidade – CFC. Sólida carreira, desenvolvida ao longo de 20 anos, como executivo e consultor de empresas, adquiridos na gestão das áreas administrativa e financeira, diversificados em empresas de setores industrial, serviços, FMCG, IT, Startups, como também de companhias em fase de reestruturação.