Instituído pela Instrução CVM 480/2009, o Guidance demonstra a prática das empresas em comunicar para o mercado o comportamento esperado dos seus indicadores financeiros e não-financeiros, que afetam o desempenho da companhia. Mas passado mais de dez anos dessa legislação será que há uma quantidade representativa de empresas do mercado de capitais que utilizam esse recurso de disclosure? E a qualidade da informação divulgada?

por JOÃO VICTOR ALVES DE OLIVEIRA, PETERSON MOUZALI RUIZ, ALEXANDRE SANCHES GARCIA, VERONICA DE FATIMA SANTANA, RODRIGO LOPES DA LUZ e SANDRA REGINA DE OLIVEIRA

A CVM (Comissão de Valores Mobiliários) deu pistas que pretende valorizar essa prática, pois no edital para consulta pública aberta no início de 2021 promovendo alterações no documento FRE (Formulário de Referência), na seção destinada à divulgação do guidance, que antes era a de número 11, passará a ser a terceira, destacando a sua importância e valorização pelo órgão regulador.

Mas ao analisar as 636 empresas registradas na CVM e que entregaram o FRE no ano de 2021, relativo ao exercício social de 2020, foram identificadas apenas 68 empresas, de Categorias A e B, que divulgaram guidance.

DESCRIÇÃO DA AMOSTRA

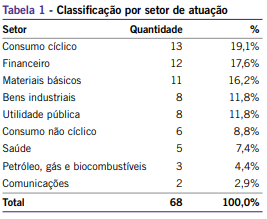

Com a amostra final de 68 empresas é possivel observar, na Tabela 1, uma maior concentração de empresas de setores do consumo cíclico (19,1%), financeiro (17,6%) e materiais básicos (16,2%) com a prática de divulgação de guidance. Destas 68 empresas, 7 fizeram seu IPO entre os anos de 2020 e 2021.

Há uma concentração, dentro do setor de consumo cíclico, de 7 empresas do subsetor de construtoras e incorporadoras e 3 empresas do subsetor de educação.

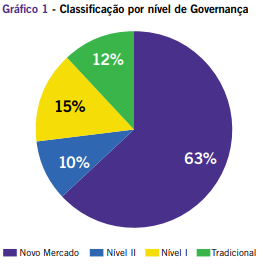

Com relação ao nível de Governanca Corporativa, há uma maior concentração de empresas do Novo Mercado conforme gráfico 1.

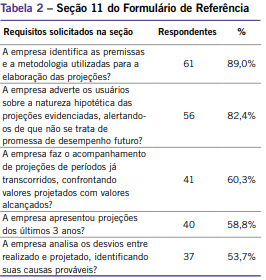

Cabe lembrar que a divulgação de guidance é voluntária, mas as empresas que optarem pela divulgação deveriam cumprir os requisitos conforme a ICVM 480 por intermédio do documento FRE. A Tabela 2 evidencia o cumprimento dos requisitos segundo a seção 11 do FRE.

Ao analisar se todas as empresas da amostra cumpriram com a exigência da seção 11 do FRE, foi possível concluir que a qualidade das informações divulgadas ficou abaixo do esperado. Para todos os itens destacados na Tabela 2 era esperado um retorno dos respondentes de 100% dada a sua obrigatoriedade de informar todos os itens, uma vez que a empresa decide fazer o guidance, com exceção do último item, em função de que poderia ser o primeiro ano de divulgação das projeções ou até mesmo a suspensão de algum ano decorrente da pandemia de COVID-19, por exemplo. Para o exercício de 2020, as empresas do setor financeiro suspenderam suas projeções por esta razão, mas para o exercício de 2021, tais empresas voltaram a divulgar.

Ao projetar qualquer rubrica é de fundamental importância identificar as premissas e metodologia utilizadas e 11% (7 empresas) da amostra não as fizeram, conforme apresentado na Tabela 2. Advertir os usuários da informação de que a natureza hipotética das projeções não se trata de promessa futura é outro ponto crucial, em função das condições do mercado e especificidade do segmento, se regulado, dentre outros. Um total de 56 das 68 empresas (82,4%) alertaram seus usuários. O acompanhamento das projeções em períodos já transcorridos (60,3% das empresas cumpriram) e a análise de eventuais desvios entre o realizado e projetado (53,7% das empresas) são outros itens que deveriam ser cumpridos por todas as empresas que divulgam o guidance.

ÍNDICE DE DISCLOSURE DE GUIDANCE (IDG)

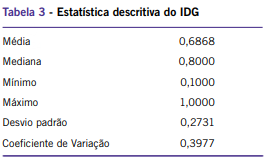

Com a amostra das 68 empresas e os resultados do cumprimento ou não dos itens da seção 11 do FRE, foi elaborado o Índice de Disclosure de Guidance (IDG), ou compliance voluntário, com mensuração de 0 até 1. Conforme demonstrada na Tabela 3, a média do IDG foi de 0,6868, sendo que a nota mais baixa foi 0,1 e empresas que obtiveram o índice máximo de 1.

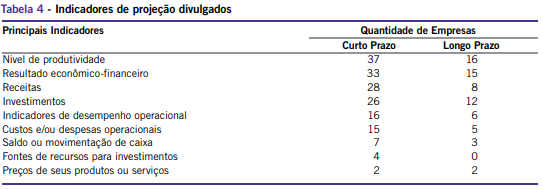

Verificou-se, pela amostra do estudo, que há maior ênfase na divulgação de projeções de curto prazo, ou seja, a projeção para o ano corrente, onde 100% das empresas da amostra projetam algum indicador para o mercado de capitais. A Tabela 4 evidencia quais itens foram divulgados por essas empresas e respectivamente a sua ocorrência, tanto de curto quanto de longo prazo.

Pela Tabela 4, o nível de produtividade, as métricas de resultado econômico-financeiro, como EBITDA ou lucro líquido, os valores do faturamento e investimentos são os itens que as companhias mais utilizam como indicador de projeção de curto prazo.

Já nas projeções de longo prazo, ou seja, em um horizonte superior a um ano, 40 empresas divulgam ao menos um indicador de projeção. Os indicadores divulgados por essas empresas estão na mesma linha dos itens de curto prazo, com exceção dos investimentos que apresenta uma frequência maior do que receitas, dado sua importancia de previsibilidade de desembolsos. Na mesma tabela, destaca-se a fonte de recursos para investimentos, sendo que nenhuma empresa, das 12, citou sua origem.

ASSOCIAÇÃO COM OUTRAS VARIÁVEIS

Em seguida, foi analisado como o IDG se relaciona com características das empresas, nomeadamente o tamanho, nível de endividamento, índice market-to-book (MTB), rentabilidade (medida pelo retorno do ativo, ROA), se a empresa faz parte do segmento Novo Mercado, se tem política de remuneração com stock options, e se fizeram IPO recentemente ou não.

Uma vez controlados por todos esses fatores, o tamanho da empresa é a variável que é capaz de explicar os nível de disclosure do Guidance: empresas maiores têm melhor nível de divulgação. Quando se consideram também os setores das empresas, pode-se observar que as empresas dos setores regulados (Comunicações; Financeiro; Petróleo, gás e biocombustíveis; Saúde; e Utilidade Pública) também têm maiores níveis de divulgação do Guidance, em conjunto com o tamanho. Assim, empresas maiores e empresas sujeitas a mais regulamentações são aquelas com maior detalhamento e qualidade na informação divulgada no Guidance.

CONCLUSÃO

O estudo observou que, sendo voluntária a divulgação de guidance, apenas 11% das empresas listadas na CVM optaram pelo uso do instrumento quando apresentaram seus resultados do exercício de 2020, por meio do documento FRE.

Apesar de voluntária, quando a empresa faz a opção pela sua utilização, o atendimento aos requisitos previstos no item 11 da instrução passa a ser obrigatório. Entetanto, em média, 68% das empresas estão cumprindo os requisitos da instrução da CVM, quando se esperava um atendimento de 100%. Apesar disso, todas as 68 empresas da amostra estão apresentando, no mínimo, um indicador de projeção de curto prazo e 59% das empresas estão divulgando, no mínimo, um indicador de projeção de longo prazo. Tanto no longo quanto no curto prazo, os indicadores mais utilizados pelas empresas são nível de produtividade, EBITDA, investimentos e receitas.

Finalmente, também foi verifi cado que as empresas de maior porte e as que possuem elevado nível de endividamento são as que mais promovem a aderência voluntária à divulgação do guidance (item 11 do Formulário de Referência – Projeções.

Autores: João Victor Alves de Oliveira, Peterson Mouzali Ruiz, Prof. Dr. Alexandre Sanches Garcia, Prof.a Dra. Veronica de Fatima Santana, Rodrigo Lopes da Luz e Sandra Regina de Oliveira.

Coordenadores do Centro de Pesquisa em Mercado de Capitais e Relações com Investidores FECAP IBRI: Prof. Dr. Alexandre Sanches Garcia e Rodrigo Lopes da Luz.