Em 10 anos, a publicação de Relatos Integrados pelas empresas cresceu 5 vezes

Por Alexandre Sanches Garcia A pesquisa The State of Play in Sustainability Assurance. realizada em 2021 pela International Federation of...

Centro de Pesquisa ESG | 20/10/2022

Por Alexandre Sanches Garcia

A pesquisa The State of Play in Sustainability Assurance. realizada em 2021 pela International Federation of Accountants (IFAC) em conjunto com o American Institute of Certified Public Accounting (AICPA) e o Chartered Institute of Management Accountants (CIMA), o Brasil está entre os países que mais publicam Relatos Integrados. Considerando 1.400 empresas de 22 países, o Brasil aparece como o quarto colocado com empresas que mais divulgam o Relato Integrado (IFAC, 2021).

Essa mesma pesquisa mostra que 36% das 50 empresas brasileiras da amostra selecionada elaboraram o Relato Integrado (RI), atrás de países como África do Sul (82%), Espanha (50%) e Japão (43%).

Tudo começou em 2010, quando foi criado o International Integrated Reporting Council (Conselho Internacional para Relato Integrado, ou IIRC na sigla em inglês), uma coalizão global de órgãos reguladores, investidores e empresas que visa promover a comunicação de valor gerado à sociedade pelas empresas. No início, 98 empresas no mundo se voluntariaram para serem as chamadas pioneiras na implantação do Relato Integrado. No Brasil, com a criação de uma Comissão Brasileira de Acompanhamento do Relato Integrado (CBARI), em 2012, doze empresas aderiram ao programa das empresas pioneiras.

Após longo período de discussões, finalmente foi divulgada, em 09 de dezembro de 2013, a primeira norma sobre o tema, chamado de Framework Integrated Reporting. Essa norma é baseada em um conjunto de princípios e elementos de conteúdo que orientam a comunicação baseada no processo de geração de valor de uma companhia ao longo do tempo.

No ano de 2019, o Conselho Federal de Contabilidade (CFC) constituiu um grupo de trabalho para a análise e elaboração de norma sobre a divulgação de relatórios não-financeiros. Como produto final do trabalho desse grupo, foi colocada, em audiência pública, a norma que traduzia a aplicação do framework do Relato Integrado, divulgado pelo IIRC. Após o prazo final dessa audiência, o Comitê de Pronunciamentos Contábeis (CPC) editou, em novembro de 2020, a Orientação CPC número 09 – Relato Integrado (OCPC-09). Imediatamente, em dezembro de 2020, a Comissão de Valores Mobiliários (CVM) emitiu a Resolução n°14, orientando as empresas a adotarem o framework do RI na elaboração de relatórios de sustentabilidade.

No final do ano de 2020, foi anunciada a fusão do IIRC com o Sustainability Accounting Standard Board (SASB), organização norte-americana, com sede na California, fundada em 2011, que desenvolvia padrões de contabilidade para sustentabilidade. A fusão resultou em uma organização unificada, a Value Reporting Foundation (VRF), fornecendo aos investidores e empresas uma estrutura abrangente de relatórios corporativos em toda a gama de valor empresarial, com diretrizes e padrões para impulsionar o desempenho de sustentabilidade global.

Em janeiro de 2021, uma revisão do framework do IIRC foi publicada, após processo global de consultas públicas com mais de 1.470 respondentes, mas com poucas alterações que sejam relevantes.

Em 3 de novembro de 2021, durante a Conferência da Organização das Nações Unidas (ONU) sobre mudanças climáticas, chamada COP 26, a International Financial Reporting Standards (IFRS) Foundation anunciou a criação do International Sustainability Standards Board (ISSB). Além disso, também foi anunciada a consolidação do Climate Disclosure Standards Board (CDSB) e da VRF no ISSB.

Ao longo desses dez anos, a CBARI, por meio do seu grupo de trabalho acadêmico, desenvolve periodicamente o levantamento de empresas registradas na CVM que informam, anualmente, no documento Formulário de Referência (FRE), item 7.6, qual a metodologia usada para reportar informações socioambientais. A Tabela 1 apresenta a evolução da quantidade de empresas que divulgam o RI. Observa-se que em dez anos houve uma evolução de 433% na quantidade de RIs divulgados pelas empresas, isto é, mais de 5 vezes a quantidade de empresas do projeto piloto inicial.

Tabela 1 – Evolução do RI

| Ano Base | Qtde RIs | Variação anual % | Acumulado % |

| 2012 | 12 | ||

| 2017 | 17 | 14% | |

| 2018 | 22 | 29% | 83% |

| 2019 | 30 | 36% | 150% |

| 2020 | 41 | 37% | 242% |

| 2021 | 64 | 56% | 433% |

O Centro de Pesquisas em ESG da Fundação Escola de Comércio Álvares Penteado (FECAP) realizou uma pesquisa baseada nas informações sobre o RI disponibilizado pelas empresas registradas na CVM relativas ao ano de 2021.

Especificamente quanto ao atendimento da resolução CVM n° 14 de 09 de dezembro de 2020 que torna obrigatória para as companhias abertas, quando da decisão de elaboração e divulgação do RI, seguir a OCPC-09. Diz ainda no artigo 2° da referida resolução que o RI deverá ser objeto de asseguração limitada por auditor independente registrado na CVM, em conformidade com as normas emitidas pelo CFC.

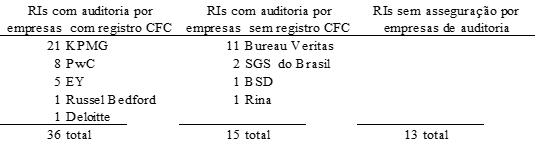

A pesquisa se baseou no documento Formulário de Referência entregue pelas 717 empresas registradas na CVM até o final do mês de agosto de 2022, referente ao ano de 2021, quando já estaria em vigor a resolução 14/2020. Um total de 64 empresas afirma que elaboraram o RI seguindo a OCPC-09. Mas apenas 56% dessas empresas tiveram o seu relatório verificado por uma empresa de auditoria registrada no CFC. O restante ou teve seu relatório auditado por empresas não registradas no CFC (23,5%) ou ainda sem nenhum tipo de asseguração no RI elaborado (20,5%).

Importante observar que das 36 empresas que tiveram a asseguração do RI por uma empresa de auditoria registrada no CFC, 58% foi somente da empresa KPMG, sendo seguida pela PwC (22%) e o restante entre outras 3 empresas de auditoria, conforme Tabela 2.

Tabela 2 – Quantidade de RIs com asseguração por empresa de auditoria

Referência

IFAC. (2021). The State of Play in Sustainability Assurance. Recuperado de: https://relatointegradobrasil.com.br/wp-content/uploads/2021/07/2021-ifac-sustainability-assurance-reporting-final.pdf

ALEXANDRE SANCHES GARCIA é coordenador dos cursos de Pós-graduação da FECAP e coordenador do Centro de Pesquisa em Mercado de Capitais e Relações com Investidores.