Exportações brasileiras de carne em 2026: entre a reconfiguração das cotas chinesas e os limites das cadeias globais de valor

Exportações brasileiras de carne em 2026: entre a reconfiguração das cotas chinesas e os limites das cadeias globais de valor

Centro de Estudos em Conjuntura Econômica (CECON) | 09/03/2026

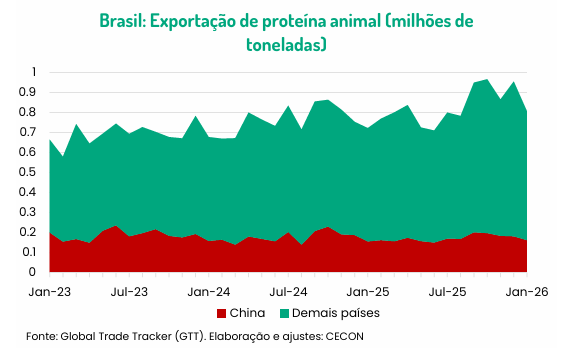

O início de 2026 trouxe um breve alívio aos exportadores brasileiros de proteínas animais, com um impulso temporário nos embarques em janeiro, que subiram 11,6% em relação a janeiro de 2025, para quase 810 mil toneladas, volume recorde para o mês, apesar da queda de 15,6% em relação a dezembro, quando os embarques haviam subido, de forma extraordinária, 26,7% na comparação anual e 10,3% na mensal.

Esse movimento refletiu a recomposição de fluxos interrompidos no fim de 2025, quando barreiras comerciais impostas pelos Estados Unidos foram retiradas e a China suspendeu restrições sanitárias que haviam travado parte das remessas de frango, ao final de novembro. Ao mesmo tempo, frigoríficos aceleraram os envios de carne bovina em janeiro deste ano para garantir volumes isentos de tarifação diante de um novo sistema de cotas imposto por Pequim, criando um efeito estatístico que ampliou os números das primeiras semanas do ano, apesar da queda na taxa de câmbio que, em teoria, deveria desacelerar os embarques de proteínas ao exterior. A taxa de câmbio média para janeiro ficou 2,1% abaixo da observada em dezembro de 2025 e 11,5% abaixo na comparação anual.

Mas o ambiente que se desenha para o restante de 2026 está longe de ser trivial. A decisão chinesa de limitar as importações de carne bovina por origem, estabelecendo um teto de 1,1 milhão de toneladas para o Brasil em 2026, altera significativamente a dinâmica comercial. Volumes exportados acima desta quota serão tarifados em 55%, tornando a operação de exportação inviável. O volume exportado pelo Brasil representará algo próximo de 41% do montante que a China pretende importar de países sujeitos ao mecanismo de salvaguarda e, na prática, reduz o espaço disponível para os exportadores brasileiros de 400 mil a 600 mil toneladas, em comparação com 2025.

Diante desse novo arcabouço, uma das hipóteses discutidas no setor é a de uma corrida no curto prazo: frigoríficos podem intensificar abates e embarques no primeiro semestre para assegurar sua fatia da cota chinesa antes que ela seja preenchida. Se tal movimento se materializar, os fluxos de carne para a China podem permanecer elevados por alguns meses no início de 2026, apesar de um cenário cambial pouco favorável às exportações do setor, antes de sofrerem uma forte inflexão assim que o volume permitido for atingido.

O ponto crítico, no entanto, surge depois. Uma vez esgotada a cota, a capacidade de redirecionamento torna-se central. Os volumes que deixarem de seguir para a China (equivalentes a 11% a 17% de todas as exportações brasileiras de carne bovina, tomando como base o volume exportado no total de 2025) só não pesarão negativamente sobre o desempenho anual se encontrarem espaço em outros mercados. E pesa em favor do Brasil o fato de que a China já vinha perdendo espaço gradativamente na pauta exportadora brasileira de proteínas animais, representando 20,8% dos embarques totais em 2025, abaixo dos 23,2% registrados em 2024. Mas, ainda assim, o cenário é desafiador.

Esse processo, embora viável para parte das empresas, esbarra na complexidade das cadeias globais de valor que estruturam o setor: plantas distribuídas em diversos países, exigências sanitárias heterogêneas, acordos comerciais assimétricos e logística internacional sujeita a custos elevados e gargalos portuários criam um cenário de realocação menos automático do que parece.

Em um ambiente ideal, mercados como Oriente Médio, México, União Europeia, Sudeste Asiático e até os Estados Unidos absorveriam parte das remessas deslocadas. Porém, cada um desses destinos apresenta limitações próprias, desde barreiras tarifárias ou fitossanitárias até preferências de consumo que nem sempre coincidem com o mix brasileiro. Ademais, o modelo de produção bovina nacional, fortemente integrado a insumos, serviços e sistemas de transporte globais, impõe desafios adicionais. Assim, ajustes rápidos na oferta, na certificação ou na adequação a padrões específicos de qualidade nem sempre são possíveis sem repercussões nos custos e nas margens.

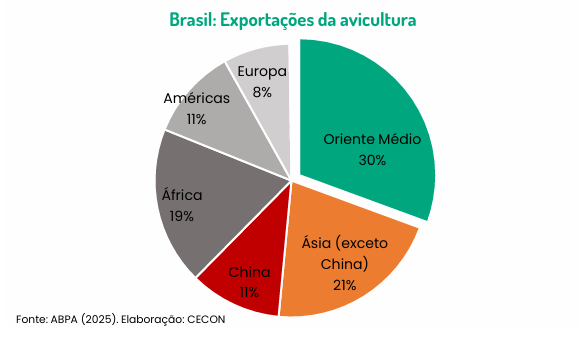

O Oriente Médio, em si, é um destino importante para a proteína animal brasileira, especialmente para a avicultura, absorvendo mais de 30% das exportações, atrás apenas da Ásia, com participação ligeiramente superior. A interrupção parcial ou total do comércio com a região, ou dificuldades logísticas decorrentes do fechamento de rotas comerciais importantes que passam por lá, poderiam restringir a capacidade de exportação do Brasil, complicar as operações portuárias e deslocar os fluxos comerciais. Do ponto de vista das cadeias globais de valor, a situação evidencia a vulnerabilidade das redes logísticas interligadas e a dependência do setor de proteínas do Brasil de um transporte marítimo previsível.

Somam‑se a isso fatores internos. A valorização esperada da taxa de câmbio ao longo de 2026, em relação a 2025, tende a reduzir a competitividade das exportações, comprimindo a rentabilidade das operações dolarizadas. Analistas de mercado estimam que a produção de proteína animal possa recuar entre 2% e 3,5% neste ano, tanto pela perda de atratividade econômica quanto pela redução prevista no ritmo de abates, em virtude da desaceleração das exportações. Mesmo que o redirecionamento para outros mercados seja bem‑sucedido, a queda na oferta doméstica pode limitar o volume disponível para exportação nos meses posteriores.

Do ponto de vista das cadeias globais de valor, a combinação de menor capacidade de acesso ao principal mercado, custos logísticos elevados e câmbio apreciado tende a repercutir em toda a rede produtiva: fornecedores de insumos, transportadores, operadores logísticos e até parceiros internacionais que atuam em conjunto com grupos brasileiros nas Américas, na Oceania e na Ásia passam a operar sob maior incerteza. A necessidade de redirecionar fluxos, adaptar produtos e renegociar contratos pode aumentar a fragmentação da cadeia e pressionar a eficiência operacional.

Essa reconfiguração gera desafios estratégicos relevantes. Empresas com presença multinacional podem mitigar parte dos impactos exportando por meio de subsidiárias instaladas em países que possuem cotas próprias junto à China, como Argentina, Paraguai e Uruguai. Outras podem buscar ampliar sua atuação em mercados nichados que demandem cortes específicos ou certificações diferenciadas. Há ainda quem avalie ajustes no mix de produção para reduzir a dependência de cortes premium — mais sensíveis à perda do mercado chinês — e ampliar a oferta de carne processada ou de menor valor unitário, que encontra demanda mais elástica em economias emergentes.

No entanto, nenhuma dessas estratégias oferece garantia de estabilidade. O comportamento da demanda global, as oscilações cambiais, a evolução das políticas comerciais de grandes economias e as condições sanitárias internacionais continuarão exercendo forte influência sobre o desempenho brasileiro. Em um ambiente global caracterizado por fragmentação produtiva, tensões geopolíticas e exigência crescente de rastreabilidade, o setor terá de operar com níveis mais elevados de adaptação e de leitura de risco.

O que se pode afirmar com segurança é que 2026 será um ano de ajustes. As exportações brasileiras de carne enfrentarão um ambiente em que o acesso ao principal mercado está limitado, a competitividade externa é pressionada por um câmbio mais apreciado e a capacidade de realocação dependerá de fatores fora do controle direto das empresas. Entre acelerar embarques no curto prazo, reconfigurar rotas globais ou buscar novos nichos, o setor terá de navegar um conjunto de incertezas que ultrapassa o ciclo normal de mercado — e coloca à prova sua capacidade de flexibilidade em cadeias globais de valor cada vez mais exigentes.

Expediente CECON

Coordenação: Allexandro Emmanuel Mori Coelho, Professor Doutor

Equipe Econômica: professores doutores Jobson Monteiro de Souza e Rafael Barišauskas

Termo de isenção de responsabilidade: este relatório foi preparado pela equipe integrante do Centro de Estudos em Conjuntura Econômica (CECON) da Fundação Escola de Comércio Álvares Penteado (FECAP), utilizando os melhores esforços dos responsáveis. As informações foram obtidas através de fontes públicas críveis, e estão sujeitas a revisões sem aviso prévio. O CECON e a FECAP não se responsabilizam por quaisquer decisões econômicas ou de investimento tomadas com base nas informações deste relatório. O conteúdo deste relatório é livre, não podendo ser comercializado ou monetizado por terceiros de nenhuma forma. Este produto possui caráter exclusivamente informativo e não deverá ser usado para constituir qualquer decisão de compra ou venda de ativos ou produtos ou de investimento.